19 stycznia 2024

Krajowy System e-Faktur – przygotowanie do rewolucji w fakturowaniu

1 lipca 2024 r. wielu podatników zaczną obowiązywać nowe zasady fakturowania. Warto już dzisiaj zacząć przygotowania do obligatoryjnego „e-fakturowania” w ramach Krajowego Systemu e-Faktur.

Czym jest Krajowy System e-Faktur (KSeF)?

Krajowy System e-Faktur (KSeF) umożliwia udostępnianie i odbieranie faktur ustrukturyzowanych. Każda faktura wystawiona przez podatnika, w formie ustrukturyzowanej będzie musiała przejść przez KSeF i zostać odebrana przez odbiorcę. W początkowym okresie faktury ustrukturyzowane będą funkcjonowały w obrocie gospodarczym jako jedna z dopuszczanych form dokumentowania transakcji, obok faktur papierowych i faktur elektronicznych.

Faktura ustrukturyzowana – nowy typ faktury

Pod pojęciem faktury ustrukturyzowanej rozumie się fakturę wystawioną przy użyciu Krajowego Systemu e-Faktur wraz z przydzielonym numerem identyfikującym tę fakturę w tym systemie. Numer identyfikujący fakturę w KSeF ma charakter systemowy i nie należy go utożsamiać ze stanowiącym element faktury numerem. Faktura ustrukturyzowana przyjmuje format xml zgodny ze strukturą logiczną e-Faktury FA(2) opublikowaną w Centralnym Repozytorium Wzorów Dokumentów Elektronicznych (CRWDE) na platformie ePUAP. Faktura uznawana jest za wystawioną i doręczoną w dniu przydzielenia przez KSeF numeru identyfikacyjnego.

Jak należy wystawić fakturę w KSeF?

Faktury ustrukturyzowane wystawimy:

- z wykorzystaniem bezpłatnych narzędzi udostępnionych przez Ministerstwo Finansów

lub

- przy użyciu wykorzystywanych przez podatników odpowiednio przygotowanych programów komercyjnych.

Ważne: Już dzisiaj warto zapytać dostawcę swojego oprogramowania o funkcjonalności umożliwiające komunikację z Krajowym Systemem e-Faktur.

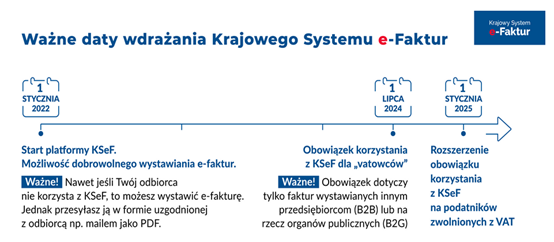

Etapy wprowadzania KSeF

- Od października do grudnia 2021 roku Ministerstwo Finansów prowadziło pilotaż z udziałem podatników. W celu dostosowania systemów informatycznych można nadal korzystać z udostępnionego środowiska testowego KSeF. Szczegóły dotyczące testowania umieszczono w zakładce: https://www.podatki.gov.pl/ksef/strefa-testowa-ksef/

- Od 1 stycznia 2022 roku wprowadzono Krajowy System e-Faktur jako rozwiązanie dobrowolne. Od tego momentu istnieje możliwość wystawienia faktur ustrukturyzowanych w ramach Krajowego Systemu e-Faktur (KSeF).

W etapie dobrowolnym wdrażania KSeF to podatnik sam decyduje, czy wystawić fakturę ustrukturyzowaną w KSeF, czy też pozostać przy dotychczas stosowanym rozwiązaniu.

- Rada Unii Europejskiej zgodziła się, aby fakturowanie elektroniczne w Polsce było obowiązkowe.

- Korzystanie z Krajowego Systemu e-Faktur będzie obowiązkowe od 1 lipca 2024 roku (a dla przedsiębiorców zwolnionych z VAT od 1 stycznia 2025 roku). Z e-fakturowania wyłączone są faktury wystawiane na rzecz osób fizycznych nieprowadzących działalności gospodarczej (B2C).

Kto korzysta z KSeF?

- Przedsiębiorcy zarejestrowani jako czynni podatnicy podatku VAT,

- Przedsiębiorcy zwolnieni z podatku VAT,

- Podatnicy zidentyfikowani w Polsce do szczególnej procedury unijnej OSS, posiadający polski identyfikator podatkowy NIP.

KSeF a PEF

System faktur ustrukturyzowanych funkcjonujący w ramach Platformy Elektronicznego Fakturowania (PEF) służącej do obsługi zamawiających i wykonawców zamówień publicznych i system faktur ustrukturyzowanych wystawianych w ramach KSeF w wersji fakultatywnej to systemy funkcjonujące odrębnie.

Korzyści wynikające ze stosowania KSeF:

- wprowadzenie jednego standardu e-faktury (zamiana dokumentów papierowych i elektronicznych na dane cyfrowe),

- skrócony do 40 dni (z 60-ciu) czas oczekiwania na zwrot podatku VAT,

- brak kosztów archiwizacji faktur – w KSeF będą one przechowywane 10 lat,

- brak konieczności wystawiania duplikatów faktur,

- ujednolicony sposób korygowania danych – błędy na fakturach przesłanych do KSeF mogą być poprawione wyłącznie poprzez faktury korygujące, znikną noty korygujące.

Wskazówka!

Warto już teraz zacząć testować dobrowolny KSeF w kontaktach ze swoimi wybranymi kontrahentami, poprzez wystawianie i odbieranie faktur dotyczących rzeczywistych wzajemnych transakcji. Tak można najszybciej przygotować się do obowiązkowego KSeF.

Podstawa prawna: